CBAM: Von Standardwerten zu Echtdaten

Der 3. CBAM-Report für das Q2 2024 kann letztmalig noch vollständig unter Nutzung von Standardwerten für Emissionsdaten („Default Values“) abgegeben werden. Dies wird ab dem 4. CBAM-Report für das Q3 2024, der zum 31. Oktober 2024 abzugeben sein wird, nicht mehr der Fall sein. Dann müssen die Berichtspflichtigen Echtdaten zu den Emissionen der von ihnen in die EU eingeführten CBAM-Güter angeben. Dies stellt sowohl die berichtspflichtigen Unternehmen in der EU als auch die zur Mitwirkung an der Erhebung der CBAM-Daten verpflichteten Lieferanten in den Drittländern vor erhebliche Herausforderungen.

1. Hintergrund

Beim Carbon Border Adjustment Mechanism (CBAM) handelt sich um eine Maßnahme der Klimaregulierung, die im Rahmen des EU-Pakets „Fit for 55“ umgesetzt wurde und die schon jetzt globale Auswirkungen entfaltet. Das CBAM-Regime ist aufgrund einer in den EU-Mitgliedstaaten unmittelbar geltender Rechtsverordnung (VO (EU) 2023/956 vom 10. Mai 2023) eingeführt worden, um die Europäische Wirtschaft vor Wettbewerbsnachteilen zu schützen: Über die CO2-Bepreisung von in Drittländern hergestellten Produkten sollen gleiche Wettbewerbsbedingungen im Verhältnis zu europäischen Produkten geschaffen werden, die mit Kosten aus dem EU-Emissionshandel belastet sind. Um dies zu erreichen, müssen die verpflichteten Unternehmen in einer Übergangsphase vom 1. Oktober 2023 bis zum 31. Dezember 2025 quartalsweise über die grauen Emissionen („Embedded Emissions“) der eingeführten CBAM-Güter Bericht erstatten. Die betroffenen CBAM-Güter werden anhand ihrer KN-Nummer identifiziert. Umfasst sind derzeit Produkte aus den Sektoren Stahl, Eisen, Aluminium, Zement, Düngemittel, Elektrizität und Wasserstoff. Der Katalog der CBAM-Güter umfasst schon jetzt ca. 750 KN-Nummern. Die Berichte sind im sogenannten „CBAM-Übergangsregister“ der EU-Kommission hochzuladen. Die Unternehmen müssen auch angeben, ob für diese Produkte für den Ausstoß von Treibhausgasen bereits ein CO2-Preis im Drittland gezahlt wurde, und ob es hierauf Erstattungen gegeben hat.

2. Übergangsphase und Hauptphase

Der erste CBAM-Report für Q4 2023 war zum 31. Januar 2024 bei der EU-Kommission hochzuladen. Viele Unternehmen hat diese Pflicht kalt erwischt. Laut Angaben der EU-Kommission hatten in der Europäischen Union von über 70.000 berichtspflichtigen Unternehmen nur ca. 17.000 Unternehmen einen ersten CBAM-Bericht abgegeben. Auf Erleichterungen darf man allerdings nicht hoffen – im Gegenteil, die Regulierung wird sich wohl noch verschärfen. Die EU-Kommission hat angekündigt, bis zum Ende des Jahres 2025 evaluieren zu wollen, welche weiteren Güter künftig unter die CBAM-Regulierung fallen sollen. In der Diskussion sind vor allem Grundstoffe aus der chemischen Industrie und Produkte aus Raffinerien, was den Anwendungsbereich erheblich erweitern würde. Wenn die CBAM-Regulierung dann ab Anfang 2026 in ihre Hauptphase eintreten wird, werden die Berichtspflichtigen für die grauen Emissionen der importierten Produkte Zertifikate erwerben müssen. Der Preis für ein CBAM-Zertifikat wird sich am Zertifikatspreis des EU-ETS orientieren. Spätestens dann wird die Emissionsintensität eines Produkts – sein Carbon Footprint – zu einem wesentlichen Bestandteil des Produktpreises werden, und zwar angesichts des Trends zu steigenden CO2-Zertifikatspreisen mit wachsender Bedeutung.

3. Nutzung von Standardwerten für die Emissionsdaten

Zunächst durften für die Angabe der Emissionsdaten im CBAM-Bericht Standardwerte genutzt werden – und zwar für die ersten drei Berichte, bis einschließlich des Berichts für das Q2 2024. „Standardwerte“ sind nach der Legaldefinition der Regulierung Werte, die auf der Grundlage von Sekundärdaten berechnet oder abgeleitet werden (Art. 3 Nr. 27 CBAM-Verordnung). Hierzu veröffentlichte die EU-Kommission am 22. Dezember 2023 eine Mitteilung zu solchen Standardwerten für die Übergangsphase.

Ab dem Bericht für das Q3 2024 ist dies grundsätzlich nicht mehr zulässig. Denn Ziel der CBAM-Regulierung ist es, dass in der Übergangsphase bis zum Ende des Jahres 2025 die Ermittlung der tatsächlichen direkten und indirekten Emissionen geübt wird.

Ab dem CBAM-Bericht für das 3. Quartal 2024 können Standardwerte nur bis zu 20 % der gesamten grauen Emissionen, die mit komplexen Waren verbunden sind, auf von den Anlagenbetreibern zur Verfügung gestellte Schätzungen gestützt werden (siehe Art. 5 der CBAM-Durchführungsverordnung VO EU 2023/1773 vom 17. August 2023). Dies soll für eine gewisse Flexibilität sorgen; in Erwägungsgrund 10 der CBAM-Durchführungsverordnung heißt es hierzu:

„Für diejenigen Produktionsstufen in Anlagen, die keinen signifikanten Anteil an den direkten grauen Emissionen der eingeführten Waren haben, sollten die Berichtspflichten auch eine gewisse Flexibilität vorsehen. Dies wäre typischerweise bei den letzten Produktionsstufen für nachgelagerte Stahl- oder Aluminiumerzeugnisse der Fall. Hier sollte eine Ausnahme von den vorgegebenen Berichtspflichten vorgesehen werden, und es sollte möglich sein, Schätzwerte für Produktionsstufen in Anlagen anzugeben, deren direkte Emissionen nicht mehr als 20 % der gesamten mit den eingeführten Waren verbundenen grauen Emissionen ausmachen. Dieser Schwellenwert dürfte kleinen Betreibern in Drittländern ausreichend Flexibilität bieten.“

Damit gelten Schätzwerte für Produktionsstufen in Anlagen, deren direkte Emissionen nicht mehr als 20 % der gesamten mit den eingeführten Waren verbundenen grauen Emissionen ausmachen. Für die Einfuhr von Elektrizität gibt es Sonderregelungen. Abgesehen von diesen Ausnahmen sind nach den Vorgaben der Regulierung zwingend Echtdaten zu verwenden. Dies wird kritisiert, scheint aber nach derzeitigem Stand nicht geändert zu werden.

Ermittlung der Echtdaten

Die Ermittlung der für die CBAM-Berichtspflicht erforderlichen Echtdaten folgt einer eigenen Logik. Diese entspricht nicht den aus der Product Carbon Footprint-Ermittlung bekannten Methoden, wie sie z.B. im Greenhouse-Gas-Protocol, auf dem der Standard ISO 14064 aufbaut, niedergelegt sind. Daher sind Emissionsdaten aus vorhandenen Abfragen in der Regel nicht für CBAM-Zwecke eins zu eins verwendbar.

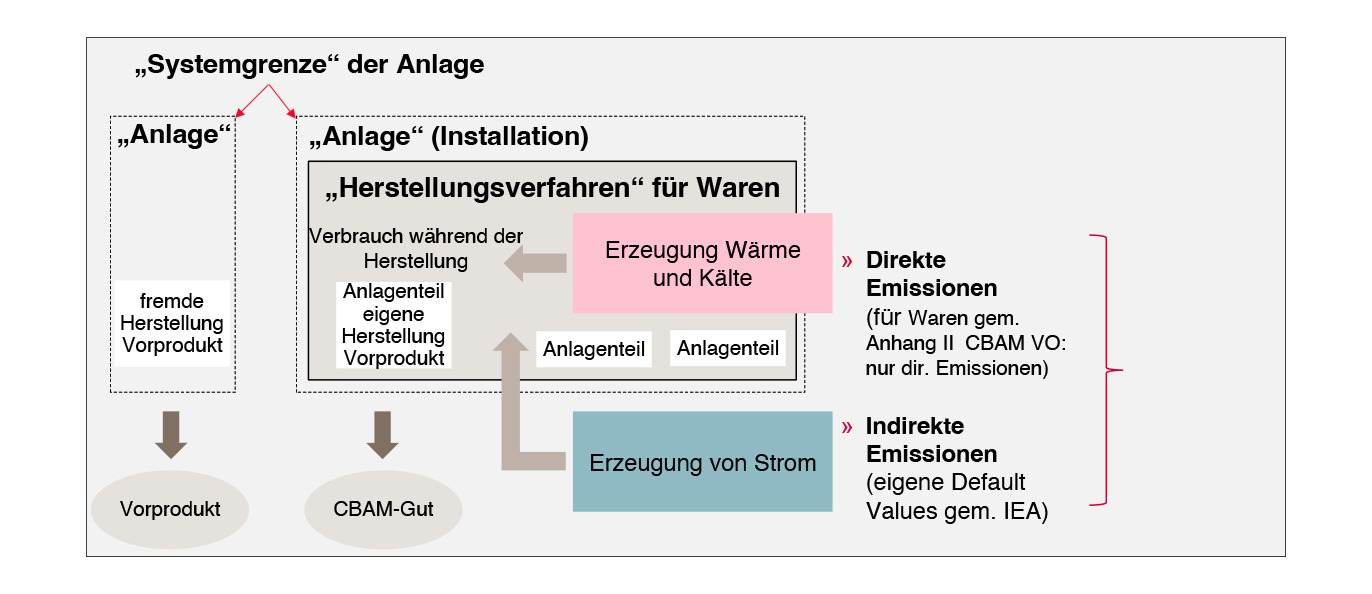

Die CBAM-Methodik entspricht vielmehr der Methodik des EU-ETS und umfasst Emissionen aus Scope 2 und Scope 3 nicht durchgängig. Darüber hinaus müssen pro CBAM-Gut die „Systemgrenzen“ der (Produktions-) Anlage definiert werden, aus der dieses CBAM-Gut stammt, um zu ermitteln, welche Emissionen entsprechend des angewendeten Herstellungsverfahrens in die Betrachtung mit einfließen. Die Berücksichtigung von Emissionen aus der Herstellung bestimmter Vorprodukte – differenziert für die Sektoren Eisen und Stahl, Aluminium, Zement und Düngemittel - macht die Sache zusätzlich komplex.

Quelle: Eigene Darstellung

Dabei handelt es sich nach der Legaldefinition der Regulierung um „tatsächliche Emissionen“, wenn die Emissionen auf der Grundlage von Primärdaten aus den Verfahren zur Warenherstellung gemessen und berechnet werden (Art. 3 Nr. 28 CBAM-Verordnung). Für die Emissionen aus der Erzeugung von während dieser Verfahren verbrauchtem Strom gibt es besondere Verfahren der Bestimmung.

Die Ermittlung solcher Echtdaten ist zudem komplex. Sie ist mit hohem technischen Detaillierungsgrad in den Anhängen der CBAM-Durchführungsverordnung geregelt, und die EU-Kommission hat ergänzende Leitfäden für Importeure und Anlagenbetreiber, zuletzt am 30. Mai 2024, veröffentlicht. Dabei gelten für Produkte aus den betroffenen Sektoren jeweils unterschiedliche Vorgaben, vor allem zu den Emissionsdaten für relevanten Vorläuferstoffe („Precursors“).

Grundsätzlich sind für die CBAM-Berichte in Bezug auf die Emissionen unter anderem folgende Angaben erforderlich:

- die Gesamtmenge des importierten CBAM-Guts (in Tonnen bzw. Megawattstunden, aufgeschlüsselt nach den (Produktions-) Anlagen, die diese CBAM-Güter im jeweiligen Ursprungsland herstellen);

- die gesamten (spezifischen) Emissionen - sowohl direkte als auch indirekte Emissionen (in Tonnen und pro Wareneinheit); sowie

- der CO₂-Preis, der im Ursprungsland für die mit den eingeführten Waren verbundenen Emissionen entrichtet werden muss; hierbei sind Erstattungen oder jede andere Form des Ausgleichs zu berücksichtigen.

Der Berichtspflichtige verfügt zwar über die Daten zur Gesamtmenge der importierten CBAM-Güter, nicht aber über die Daten zu den gesamten tatsächlichen direkten und indirekten Emissionen. Auch hat er keinen Einblick in die Anlagendaten und kann den importierten Gütern keine Herstellungsprozesse in bestimmten Anlagen zuordnen. Es bleibt daher nur die Abfrage bei den Lieferanten bzw. soweit diese als Händler agieren, bei den Vorlieferanten. Diese werden vielfach noch keine Emissionsdaten parat haben. Und wenn sie Daten liefern, werden diese oft nicht verlässlich sein. Denn in der Übergangsphase besteht keine Prüfpflicht durch zertifizierte Stellen.

Abfrage der Echtdaten bei den Lieferanten

Im Mittelpunkt der aktuellen CBAM-Diskussion steht daher die Frage, wie die verpflichteten CBAM-Anmelder an verlässliche Daten zum CO2-Ausstoß der importierten Produkte kommen können.

Die Abfrage der Echtdaten stellt sowohl die Berichtspflichtigen, die diese Daten bei ihren Lieferanten in den Drittländern abfragen müssen, als auch die Lieferanten vor erhebliche Herausforderungen. Das zu Abfragezwecken von der EU-Kommission bereitgestellte Excel-Template („Communication Template“) hat sich hier als wenig geeignet erweisen. Es filtert nicht nach Daten, die für das jeweilige Produkt des angesprochenen Lieferenten wirklich relevant sind, und versagt spätestens dann, wenn es in Lieferketten weitergereicht und in der Folge konsolidiert werden muss. Hier kann die softwarebasierte Abfrage der Daten über ein elektronisches Portal die Prozesse erheblich vereinfachen und übersichtlicher machen.

In der Praxis hat sich zudem gezeigt, dass Lieferanten in der Regel geschult werden müssen, um zu verstehen, was genau von ihnen an Mitwirkungspflichten verlangt wird. Die von der Regulierung vorgegebene CBAM-Datenabfrage ist leider nicht selbsterklärend. Hier ist auf jeden Fall zu empfehlen, die Verpflichtung der Lieferanten zur Mitwirkung an der Erhebung und Übermittlung der CBAM-Daten in den Allgemeinen Lieferbedingungen bzw. den Lieferverträgen des CBAM-Anmelders bzw. Importeurs ausdrücklich zu regeln. Dies ist gerade vor dem Hintergrund wichtig, dass dem CBAM-Anmelder bei Verstößen gegen die CBAM-Pflichten erhebliche Sanktionen drohen können.

Aus Sicht der Berichtspflichtigen ist der Abfrageprozess aus regulatorischen Gründen von nicht zu unterschätzender Bedeutung. Denn es ist zur Vermeidung von Sanktionen nachzuweisen, dass die „erforderlichen Maßnahmen“ (siehe Art. 16 CBAM-Durchführungsverordnung) getroffen wurden, um an die nötigen Echtdaten zu gelangen. Wie viele Mahnungen hier nötig sind, und ob nachgewiesen werden muss, dass die Lieferanten die nötigen Erläuterungen erhalten haben, wird die Praxis der nationalen CBAM-Behörden (in Deutschland die deutsche Emissionshandelsstelle – DEHSt) zeigen. Eines ist jedenfalls sicher: Die Bemühungen des Berichtspflichtigen, die zur Einhaltung der CBAM-Pflichten erforderlichen Maßnahmen vorgenommen zu haben, sind aus Compliance-Gründen ernst zu nehmen und sorgfältig, ggf. über eine softwarebasierte Lösung, zu dokumentieren. Denn es steht zu erwarten, dass im Laufe der Übergangsphase die „Schonfrist“ der Behörden auslaufen wird.

Zur Person

Dr. Sabine Schulte-Beckhausen

- Jahrgang 1965

- 1984-1990 Jurastudium in Bonn, Freiburg und Lausanne (CH)

- 1990/1991 Wissenschaftliche Assistentin an der Universität Genf (CH)

- Promotion 1994

- 1994 – 2001 Verband kommunaler Unternehmen (VKU), Europaabteilung

- 2001 – 2008 Bankhaus Sal. Oppenheim, Investment Banking

- 2008 – 2024 Rechtsanwältin im Energie- und Klimaschutzrecht bei White & Case, GÖRG und WTS

- seit August 2024 Partnerin bei der MAYGREEN Tax & Legal PartGmbB

s.schulte-beckhausen@maygreen-taxlegal.de

Dr. Karen Möhlenkamp

- Jahrgang 1968

- 1989 – 1993 Jurastudium in Würzburg

- 1994 /1995 Wissenschaftliche Assistentin an der Universität Rostock

- Promotion 1997

- 1999 - 2006 Bundesverband der deutschen Industrie e.V. (BDI)

- 2007 – 2024 Partnerin und Geschäftsführerin bei der WTS GmbH

- seit August 2024 Partnerin bei der MAYGREEN Tax & Legal PartGmbB